平成28年12月議会 議案質疑

議案質疑

県費負担教職員の権限移譲に関する条例について

~本市独自の教育計画の推進に向けて!~

県費負担教職員の権限移譲とは?

これまで、教職員の任命権は政令指定都市が有しているのに対して、給与等の負担、教職員定数、教職員配置等に係る権限は道府県が有しているという「ねじれ」が存在していました。今回の条例案は、これら道府県が持っていた権限を政令指定都市に移譲することで「ねじれ」を解消し、学校の設置者である政令指定都市が主体的に市民のニーズに応じた教育を提供できるようにするために提案されたものです。

具体的には、これまで福岡県で定めていた教職員の給与や勤務条件について、新たに福岡市の条例で定めることになりました。

制度変更の具体的な内容について

県費負担教職員の本市への権限移譲に伴う制度変更については、給与関係の主なものとしては、

①小学校・中学校・特別支援学校の教育職員に係る給料表を新設し、行政職給料表の適用対象職員に小学校等の事務職員・学校栄養職員を追加する。

②給料表に付随する級別基準職務表等を新たに追加する。

③諸手当については、多学年学級担当手当、へき地手当、へき地手当に準ずる手当を新設し、退職手当や教職調整額等の支給対象職員に小学校等の教職員を追加する。

④勤務条件関係の主なものとしては、高校・幼稚園の教職員の分限・懲戒について、県費負担教職員との均衡を考慮した取扱いとなっていたが、権限移譲に合わせて、他の行政職と同様の取扱いとする。

というものです。また、給与・勤務条件制度が変わることにより、不利益が生じるもののうち、一部については経過措置が設けられます。

勤務条件については、国や他の地方公共団体との均衡、人事委員会の勧告等を踏まえた制度となっていることから、県費負担教職員の勤務条件についても、原則として、福岡市において職種にかかわらず統一されているものは、福岡市の制度に合わせ、教育職員独自の事情等を考慮すべきものは、従前どおり福岡県の制度に合わせた内容に変更されます。

本市独自の教育環境整備に弾みが!

教職員定数については、これまで国と県とのやり取りの中で決められてきました。その結果として、県の広域調整の権限のもとで、本市は本来必要な教職員定数を確保することが困難であったことも事実です。権限移譲後は、教職員定数について(基礎定数・加配定数ともに)県を介することなく、義務標準法に基づいて国から直接配当されることになります。

また、今回の権限移譲で、指定都市が主体的に地域の実情に応じた教育を提供できる体制が整うとともに、福岡市の教育課題に応じた教育課程を実践するための教職員定数計画が策定できるようになることは歓迎すべきことです。

「今回の県費負担教職員の権限移譲を契機として、本市教育の更なる充実および課題解決に向けて取り組みを強化すべき」という私の質問に対して、教育長は「権限移譲後、福岡市の教育が後退することがないよう、効果的な教職員定数計画の策定により本市独自の教育計画を着実に推進し、未来の福岡市を担う子どもたちを育成するため、教職員及び教育委員会一丸となって取り組んでいく」と力強く答弁しました。

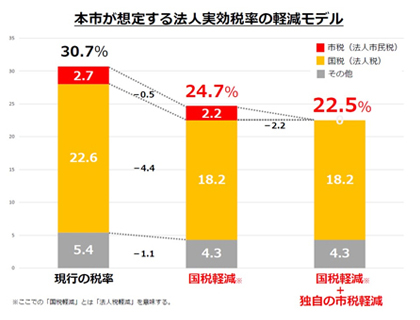

〇新興企業に対する法人市民税の減税条例について

~本当に法人実効税率は下がるのか?質疑を通じて徹底検証!~

国税と市税のダブル減税~条例の内容について~

今回の条例案は、国家戦略特区の指定を受けている福岡市が、創業支援をさらに充実させるために「一定の要件を満たした新興企業に対して、設立から5年以内に限り法人市民税(法人税割)を全額免除する」という内容です。

これにより福岡市は「既に始まっている国税(法人税)の軽減措置と合わせて、本市の法人実効税率を、シンガポールを含めたアジア主要国と競争力のある水準にまで引き下げることができる」と主張しています。

施策の実効性と効果に疑問あり~厳しすぎる指定の条件~

一見すると効果的なプランに思えますが、今回の議案質疑を通じて、

〇適用条件が厳しく、特に既に創業している若い企業にとっては指定のハードルが高い。

〇事業領域や内容によっては、国税(法人税)軽減措置を受けられないため、その場合は法人実効税率が28%までしか下がらない。

〇国税(法人税)軽減措置は全国で申請を受け付けているが、申請件数はゼロ。

〇そもそも適用企業数や減収となる税額、政策効果について試算がなされていない。

といった様々な課題も明らかになりました。

このままでは『誇大広告』になる恐れあり!

~今後に向けた改善案を指摘~

これらの答弁を聞く限り、率直に言うと「実際に指定を受けることができる企業はほとんど無いのではないか?」と強く感じました。この施策の効果としては、端的に言えば、福岡市で創業すればとにかく良いことがあるという「アナウンスメント効果」以上のものは無く、それ以上に問題となるのは、本条例案の施行が、新たな創業を考える人たちに対する『誇大広告』になる可能性がある点です。

「もっと税金優遇が受けられると思っていたのに期待外れだった」

などという評価を受けるようなことになれば、これまで様々な創業支援施策を実施してきた本市の実績に「傷がつく」ことにもなります。当局には、①国税と市税のそれぞれの軽減措置の違いについて丁寧に広報するとともに、②そもそも国税(法人税)の軽減措置が拡大されるよう、他自治体と連携して国に要望していくことの方が重要である、という2点を強く指摘しました。

")

")

")

")

")